¿Sabías que si has sufrido un accidente laboral o sufres una enfermedad profesional podrías tener derecho a varias indemnizaciones?

Muchas víctimas de accidentes laborales y enfermedades profesionales lo desconocen y pierden cuantiosas indemnizaciones por incapacidad permanente total en accidente laboral. Si has sufrido un accidente laboral o enfermedad y te han dictaminado una incapacidad permanente total o absoluta, puedes tener derecho a percibir varias indemnizaciones por ello.

Podrías tener derecho a cobrar de varios seguros que cubran tu Incapacidad Permanente sin saberlo

De nuevo incidimos sobre un tema de gran interés, los seguros que cubren las indemnizaciones por incapacidades permanentes a los trabajadores en caso de sufrir un accidente laboral o alguna enfermedad común que les incapacite para la realización de su profesión habitual.

Cada año, el Equipo de Valoración de Incapacidades de la Seguridad Social, ya sea por petición de los propios trabajadores, de la mutua o de la propia SS dictamina la concesión de la llamada Incapacidad Permanente Total (IPT) que, básicamente, determina que el trabajador ya no podría realizar todas o una parte importante de las tareas de su profesión habitual dejando abierta además, la posibilidad de que pueda dedicarse a a otra distinta. En estos casos, establece una prestación en forma de pensión mensual constituida por el 55% de la base reguladora (En el caso de mayores de 55 años se puede incrementar en un 20%)

Es una forma de compensar al trabajador por su situación de Incapacidad Permante Total para ejercer el trabajo que venía realizando, pero, lo que buena parte de estos miles de trabajadores que cada año ven concedida su incapacidad ignoran es que, además, muchos de ellos tienen derecho a percibir una indemnización por la incapacidad permanente total derivada de los seguros de convenio de su empresa y, también, de otros seguros que pudieran tener (Hogar, vida, banco…)

¿Es obligatorio el seguro de convenio?

Para algunas empresas si lo es, y, sobre todo, en algunos sectores en los que hay una gran incidencia de accidentes laborales, como pueden ser el de la construcción, determinadas industrias, transporte, etc. Sus trabajadores realizan tareas con más o menos peligro, pero con un riesgo de sufrir un accidente bastante elevado y que en muchos casos, pueden derivar en lesiones y secuelas que les impidan seguir desarrollando su profesión habitual.

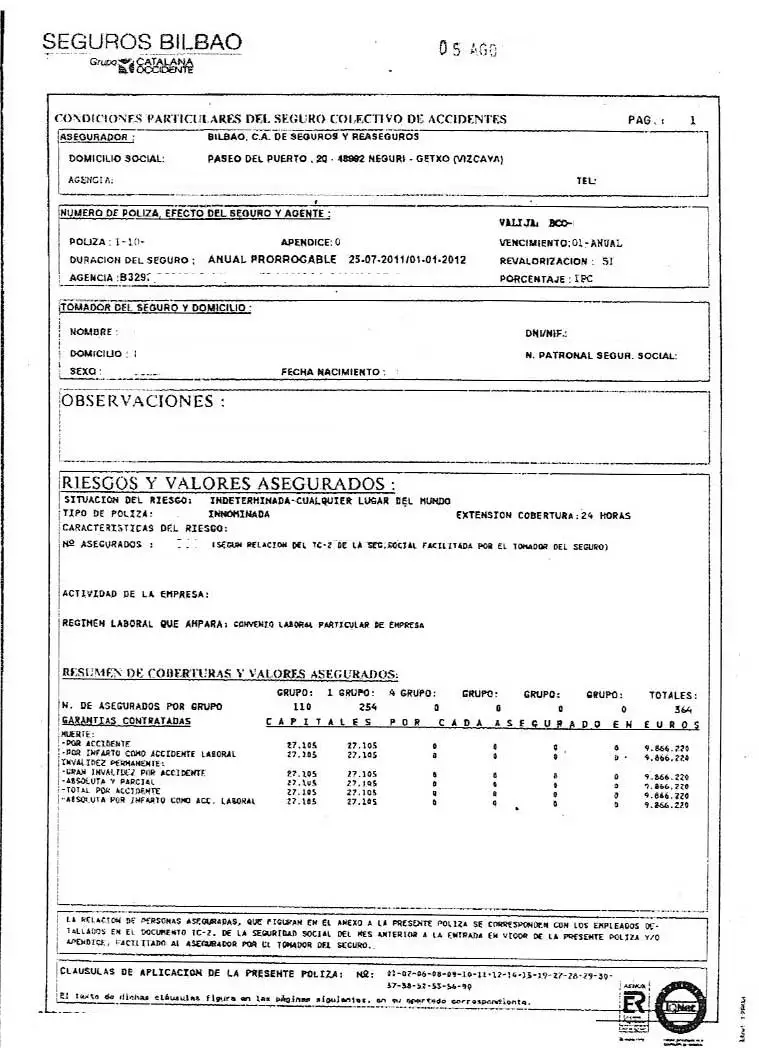

Estos seguros quedan establecidos en los convenios colectivos y existe una obligación por parte del empresario a contratar dichos seguros a nombre del trabajador por las cantidades que dicho convenio marque. Cubren los casos de incapacidad permanente total, absoluta y, claro está, fallecimiento.

Estos seguros quedan establecidos en los convenios colectivos y existe una obligación por parte del empresario a contratar dichos seguros a nombre del trabajador por las cantidades que dicho convenio marque. Cubren los casos de incapacidad permanente total, absoluta y, claro está, fallecimiento.

Si la empresa no ha contratado el seguro de convenio colectivo obligatorio podrás reclamar contra ella

Si la empresa no ha contratado dicho seguro, siendo obligatorio, el trabajador puede reclamar a la misma las cuantías correspondientes. En Indemnización por Accidente ponemos a tu disposición el mejor equipo de abogados especializados en accidentes laborales para ayudarte a reclamar dicha indemnización, además de otras posibles indemnizaciones derivadas en caso de haber responsabilidad civil por parte de la empresa en concepto de los daños y perjuicios que has sufrido.

Una situación especial se da cuando el trabajador es despedido antes de que se le reconozca la incapacidad y durante su baja por un accidente laboral, existe jurisprudencia al respecto y tendrá derecho a la misma aunque en la fecha de reconocimiento de la incapacidad el trabajador ya no se encontrara incluido en el seguro de convenio colectivo si el accidente que dio lugar a dicha incapacidad ocurrió cuando si lo estaba.

¿Quién paga la incapacidad permanente total por accidente de trabajo?

La aseguradora correspondiente deberá abonar al trabajador dicha indemnización una vez se confirme la situación de Incapacidad Permanente Total del trabajador por parte de la Seguridad Social. Los importes varían de unos convenios colectivos a otros, o incluso pueden tener coberturas adicionales si así lo decide la empresa. Así pues, esta cantidad, del importe que sea, será abonada por la compañía de seguros, al margen de la pensión que percibirá el trabajador, esta a cargo de la Seguridad Social.

Otros seguros que cubren la Incapacidad permanente total

Existen muchos otros seguros que podrían indemnizarte por una Incapacidad Permanente Total

Como comentábamos, el seguro de convenio es un seguro obligatorio por parte de la empresa, pero, además, existe la posibilidad de que el propio trabajador tuviera otros seguros contratados directa (o indirectamente) por su parte que le cubran en caso de una posible incapacidad para seguir trabajando, un ejemplo de estos seguros pueden ser las pólizas de vida, que incluyen cuantías, a veces muy elevadas, que indemnizarán al beneficiario en caso de que se le reconozca una incapacidad permanente total, o en determinados productos bancarios. Todos estos seguros se cobrarán de cada compañía aseguradora, independientemente del cobro del seguro de convenio, es decir, se suman.

Pongamos un ejemplo, una trabajadora de un determinado sector pierde la visión de un ojo por un accidente laboral, el seguro de su convenio establece una cantidad de 25.000 € en caso de Incapacidad Permanente, pero, además, tiene contratado un seguro de vida que reconoce 20.000 € y uno de la tarjeta de crédito por valor de 6.000 €, ella, por lo tanto, tendrá derecho a percibir una indemnización total por 51.000 €.

Por eso, en Indemnización por accidente, a través de nuestro departamento de incapacidades insistimos a nuestros clientes en que nos faciliten y revisar concienzudamente todas las pólizas de seguro que puedan tener contratadas.

Preguntas frecuentes

Si un trabajador sufre un accidente de trabajo y como resultado la Seguridad Social le reconoce una incapacidad laboral automáticamente se extingue la relación laboral con la empresa y el trabajador no podría reclamar la indemnización por todos los años de antigüedad en la empresa al no tratarse de un despido.

Sin embargo, si en el accidente no se tomaron todas las medidas de prevención de riesgos laborales necesarias si que podría reclamar una indemnización por daños y perjuicios que generalmente superan los 100.000 euros de cuantía. Más información aquí.

Si la incapacidad permanente total es derivada de un accidente de tráfico siempre se puede reclamar una indemnización ya sea al seguro del propio vehículo si se tiene la culpa del accidente (en estos casos no suelen superar los 10.000 euros de indemnización) o a la aseguradora del vehículo responsable en caso de que la culpa sea de otro vehículo. En este último caso la indemnización vendrá determinada por el baremo de accidentes de tráfico que puedes consultar en el siguiente enlace.

La mayoría de los convenios colectivos que regulan las distintas profesiones establecen la obligatoriedad de la empresa de suscribir un seguro colectivo de accidente para todos sus trabajadores. La cuantía la determina cada uno de los convenios y también si el grado de incapacidad tiene que ser total o absoluta. En el caso de que la empresa no suscribiera dicha póliza de seguros, el trabajador podría reclamar a la propia empresa, que tendría que responder con su propio patrimonio. Puedes ampliar la información aquí.

Además de las indemnizaciones que puedan derivar de un accidente de tráfico, un accidente laboral por omisión de medidas de seguridad o de un convenio colectivo, cualquier persona a la que se le reconozca algún grado de incapacidad debería revisar lo siguiente:

- Seguro del hogar

- Seguros vinculados a préstamos hipotecarios

- Seguros vinculados a tarjetas de crédito

- Seguros escolares o de la universidad

- Seguros de colegios profesionales

- Seguros de vida

- Otros seguros de accidentes

Puedes obtener más información aquí.

Hola me llamo José. Mi pregunta es respecto a un accidente laboral, tuve dos operaciones de hombro manguito rotador, al cumplir los 18 meses de baja, la mutua al no haber mejoría me propone para incapacidad. La seguridad me concede una incapacidad total revisable al año por posible mejoría. En el convenio se refleja una indemnización por accidente laboral. Pero la empresa me lo niega. Según ellos porque me tienen que reservar el puesto de trabajo durante dos años.

Buenos días, José, Según puedo leer, la seguridad social, le ha concedido la Incapacidad. ¿cuál es la duda sobre su situación?. Llámenos para asesorarle de forma gratuita al 917371110.

hola soy Antonio. tuve un acidente de travajo estava de guarda pero en cotitacion agricola en el 2019 una fratura de perone abierta me an operado 4 veces y dos ingertos de hueso uno de cadera y otro de espinilla para el hueso del peroner a hora estoy en baja permanente total sabrias cuanto me perteneceria de indemnizasion tengo 34 años y cobro el 55% base de cotitacion 960€ muchas gracias

Antonio, podrías tener derecho a una o varias indemnizaciones. Una es la que establezca tu convenio colectivo que supongo que es el de agricultura pero necesitaríamos saber la provincia para determinar la cuantía. La otra solo se podría reclamar si se puede demostrar que hubo algún tipo de omisión de medidas de seguridad en cuyo caso podrías reclamar una indemnización que rondará los 100.000 euros Ponte en contacto con nosotros y amplíanos la información